Ik ben een bevlogen en gepassioneerd pensioenconsultant met veel ervaring op het gebied van berekeningen. Iemand die alle details van het vak wil weten en vooral ook alles wil kunnen doorrekenen, analyseren en uitleggen aan mijn klanten.

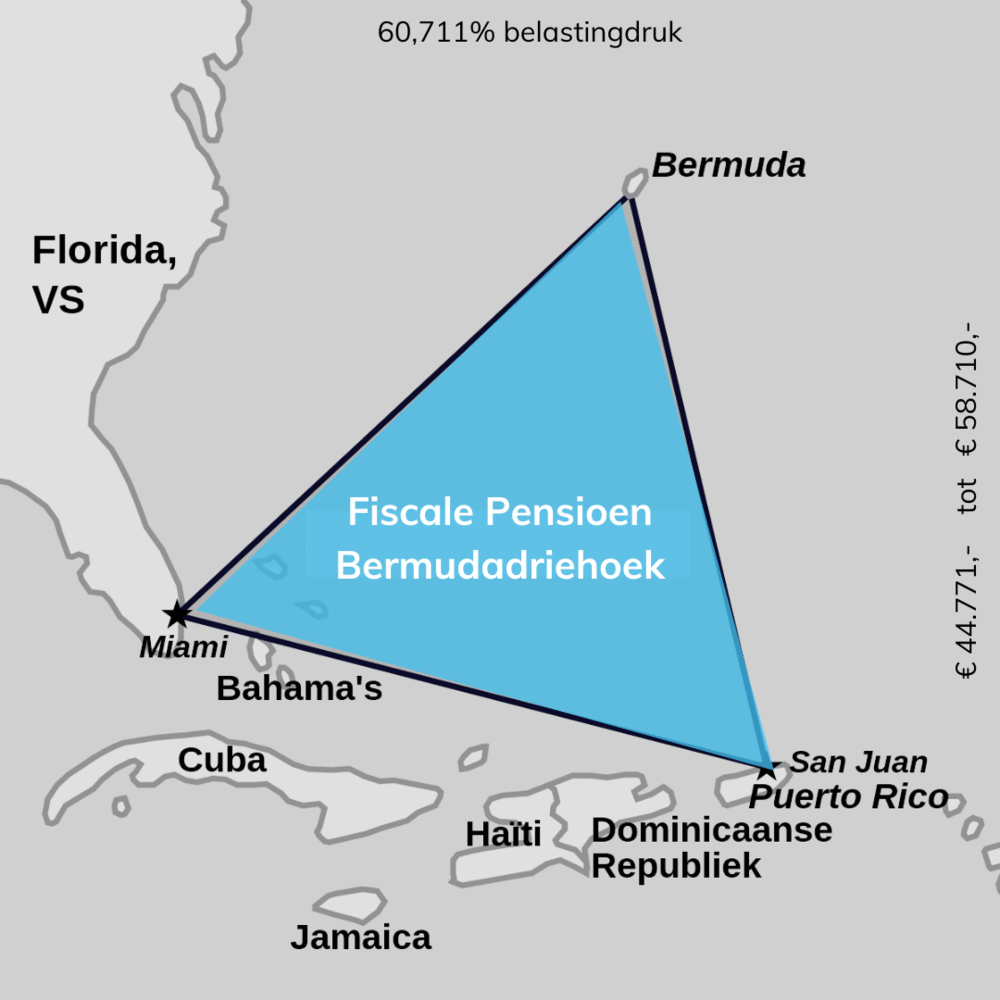

Fiscale Pensioen Bermudadriehoek in 2024

Fiscale Pensioen Bermudadriehoek in 2024

Coördinaten tussen € 44.771 en € 58.170

Publicatiedatum:

30 januari 2024

De Bermudadriehoek, berucht om de mysterieuze verdwijningen van schepen en vliegtuigen, blijft een raadsel. Hoewel het waarschijnlijk meer mythe dan werkelijkheid is, is het een gebied dat reizigers liever mijden.

Fiscale Pensioen Bermudadriehoek

Op het gebied van pensioenen bestaat er ook een dergelijk 'vermijdingsgebied' voor gepensioneerden of pensioenspaarders. Er is een bekend advies: 'Sparen voor je pensioen is fiscaal voordelig!' Maar deze stelling is slechts gedeeltelijk waar. Eenmaal aanbeland in de zogenaamde Fiscale Pensioen Bermudadriehoek, kan een aanzienlijk deel van het pensioen in rook opgaan. Dit fenomeen is minder mysterieus dan de Bermudadriehoek zelf; de oorzaken en gevolgen zijn duidelijk.

De oorzaak ligt bij de belastingdienst. In 2024 bevindt dit gebied zich tussen de € 44.771 en € 58.170, waar ongeveer 61% belastingdruk geldt voor elke bruto euro.

Achtergrond

De definitie van belasting is essentieel. De AOW kent een tweeschijvensysteem met twee tarieven (36,97% en 49,5%), en na AOW-leeftijd een drieschijvensysteem (19,07%, 36,97% en 49,5%). Echter, als we spreken over belastingdruk, bedoelen we wat er netto overblijft van een bruto-uitkering. Hier komen verschillende toeslagen en heffingen bij kijken, waardoor er in feite sprake is van een zesschijvensysteem vóór AOW en een tienschijvensysteem na AOW. Dit is te danken aan factoren zoals de algemene heffingskorting, de arbeidskorting (alleen voor loon), de ouderenkorting (na AOW) en de zorgverzekeringswetpremie (na AOW).

Hoe wordt belastingdruk bekeken? Is het een gemiddelde over het gehele inkomen of een berekening per inkomenstranche? Voor een accurate inschatting van de netto opbrengst van extra bruto lijfrente- of pensioensparen, is het aan te bevelen om de berekening per tranche te benaderen.

De kern van de zaak

Iedereen heeft na pensionering al een bepaald inkomen uit AOW en pensioenregelingen bij (oude) werkgevers, mogelijk aangevuld met lijfrentepolissen en/of bankspaarproducten. De basispensioenregeling en AOW zijn gegeven en niet te wijzigen. Waar invloed op uitgeoefend kan worden, is het extra pensioen of lijfrente dat een werknemer zelf bijspaart.

De fiscale vraag is: tegen welk tarief wordt dit toekomstig belast? Als iemand in 2024 boven de € 44.711 uitkomt, is het fiscaal onverstandig om bij te sparen, gezien de verwachte belastingdruk van 61% op het extra pensioeninkomen.

Conclusie

De fiscale structuur is mogelijk zo opgezet om de schijn te wekken dat de belastingdruk onder de 50% blijft, met een hoogste tarief van 49,5%. Echter, als we alle elementen in aanmerking nemen, blijkt dit niet het geval. Veel mensen met een inkomen van ongeveer 2 tot 3 keer modaal ervaren in werkelijkheid een aanzienlijk hogere belastingdruk, ruim boven de 50%. Dit geldt zowel voor als na het bereiken van de AOW-leeftijd, waarbij na AOW de belastingdruk het meest oploopt.

Uit belastingperspectief is het nu onraadzaam om in de Fiscale Pensioen Bermudadriehoek terecht te komen. Dit leidt tot een onevenredige belastingdruk, vooral voor inkomens rond 2 tot 3 keer modaal, zowel voor als na AOW.

Een mogelijke oplossing is het verminderen van de afbouw van de ouderenkorting. Dit zou echter leiden tot lagere belastinginkomsten, waarbij andere fiscale aanpassingen nodig zouden zijn.

Pensioencommunicatie

De Pensioen Bermudadriehoek zou voor werknemers met een inkomen van 2 tot 3 keer modaal, een belangrijk onderdeel moeten zijn van de pensioencommunicatie. Kennis over deze driehoek is van belang bij het maken van de keuze om al dan niet bij te sparen. Deze informatie helpt hen de financiële gevolgen van hun keuzes beter te begrijpen en zo bewustere beslissingen te nemen over hun pensioenplanning.